Version 3.40.01

Erschienen am 27. Dezember 2022

Gesetzliche Änderungen Jänner 2023

Gesetzesstand: 01. Januar 2023

Datenbankversion: 202

Wichtig! Um korrekte Lohnzettel (L16) für 2022 zu erstellen bzw. um mit der Vorversion bereits erstellte Dezember-Abrechnungen korrekt durchzuführen, rufen Sie bitte den unten beschriebenen Aufrollungsassistenten auf jeden Fall auf. Wenn der Aufrollungsassistent keine Änderungen durchführt, werden Sie durch eine entsprechende Meldung darauf hingewiesen.

Gesetzliche Änderungen

Aufgrund der gesetzlichen Änderungen per 1. Jänner 2023 ergeben sich folgende Änderungen in der Personalverrechnung:

Sozialversicherung

Im Bereich der Sozialversicherung wurden die Höchstbeitragsgrundlagen und die Geringfügigkeitsgrenze erhöht. Die neuen Werte sind:

| Grundlagen | Werte |

|---|---|

| Höchstbeitragsgrundlage täglich | 195,00 € |

| Höchstbeitragsgrundlage monatlich | 5.850,00 € |

| Höchstbeitragsgrundlage Sonderzahlungen | 11.700,00 € |

| Geringfügigkeitsgrenze monatlich | 500,91 € |

Neue Grenzbeträge für Bezieher niedriger Einkommen ab 2023

Ab 1. Jänner 2023 gelten neue Grenzbeträge für den Wegfall bzw. die Reduzierung der AV-Beiträge.

DN-Anteil für Niedriglohnbezieher:

| Bezug ab 1. Jänner 2023 | AV-Beitrag durch DN: | Rückverrechnung DN-Anteil durch DG: |

|---|---|---|

| bis 1.885 € | 0 % | (-3 %) |

| über 1.885 € - 2.056 € | 1 % | (-2 %) |

| über 2.056 € - 2.228 € | 2 % | (-1 %) |

| über 2.228 € | 3 % | – |

Grenzbeträge für Lehrlinge:

| Bezug ab 1. Jänner 2023 | AV-Beitrag durch DN: | Rückverrechnung DN-Anteil durch DG: |

|---|---|---|

| bis 1.885 € | 0 % | (-1,20 %) |

| über 1.885 € - 2.056 € | 1 % | (-0,20 %) |

| über 2.056 € | 1,20 % | – |

Unfallversicherung

Der Unfallversicherungsbeitrag wird mit 1. Jänner 2023 von 1,20 % auf 1,10 % gesenkt.

e-card Gebühr

Die e-card Gebühr wird mit 1. Jänner 2023 von 12,95 € auf 13,35 € erhöht.

Pfändung

Die neuen Werte für die Pfändung sind:

| monatlich | wöchentlich | täglich | |

|---|---|---|---|

| Allgemeiner Grundbetrag | 1.110,00 € | 259,00 € | 37,00 € |

| Erhöhter allgemeiner Grundbetrag | 1.295,00 € | 302,00 € | 43,00 € |

| Unterhaltsgrundbetrag | 222,00 € | 51,00 € | 7,00 € |

| Höchstberechnungsgrundlage | 4.440,00 € | 1.035,00 € | 148,00 € |

| Absolutes Existenzminimum | 555,00 € | 129,50 € | 18,50 € |

| Absolutes Existenzminimum bei Unterhaltsexekutionen | 416,25 € | 97,13 € | 13,88 € |

Lohnsteuersenkung

Durch die Änderung des Einkommensteuergesetzes (§ 33) wird der Einkommensteuertarif ab 2023 jährlich an die Inflationsrate nach oben angepasst. Das „Teuerungs-Entlastungspaket Teil II“ hat somit die Abschaffung der kalten Progression zur Folge.

Zusätzlich kommt es ab 01.01.2023 in Folge des Ökosoziales Steuerreformgesetzes 2022 zur Senkung des Lohnsteuersatzes für die 2. und 3. Stufe.

Daraus ergibt sich für 2023 folgende Steuertarif-Tabelle:

| über | bis | Steuersatz |

|---|---|---|

| 11.693,00 € | 0 % | |

| 11.693,00 € | 19.134,00 € | 20 % |

| 19.134,00 € | 32.075,00 € | 30 % |

| 32.075,00 € | 62.080,00 € | 41 % |

| 62.080,00 € | 93.120,00 € | 48 % |

| 93.120,00 € | 1.000.000,00 € | 50 % |

| 1.000.000,00 € | 55 % |

Weiters werden auch folgende Absetzbeträge ab 2023 durch Indexanpassung erhöht:

| Betrag | |

|---|---|

| Verkehrsabsetzbetrag | 421,00 € |

| Alleinverdiener-/Alleinerzieherabsetzbetrag bei 1 Kind | 520,00 € |

| AVAB/AEAB bei 2 Kindern | 704,00 € |

| AVAB/AEAB für jedes weitere Kind | 232,00 € |

| Pensionistenabsetzbetrag | 868,00 € |

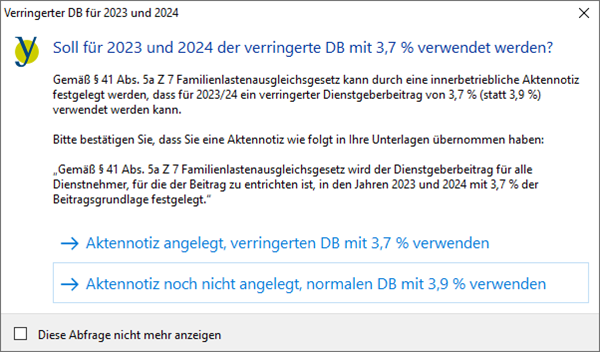

Senkung Dienstgeberbeitrag zum Familienlastenausgleichsfonds (DB)

Ab 2023 ist die Senkung des Dienstgeberbeitrages von 3,9 % auf 3,7 % möglich. Voraussetzung dafür ist, dass die Reduktion ausdrücklich auf einer lohngestaltenden Vorschrift beruht. Als lohngestaltende Vorschriften gelten: Kollektivvertrag, Betriebsvereinbarung oder ein innerbetrieblicher Aktenvermerk.

Derzeit können allerdings nahezu alle Unternehmen nur durch eine innerbetriebliche Festlegung von der DB-Senkung profitieren. Es wird empfohlen, rechtzeitig einen internen Aktenvermerk anzulegen, beispielsweise mit folgendem Inhalt:

„Gemäß § 41 Abs. 5a Z 7 Familienlastenausgleichsgesetz wird der Dienstgeberbeitrag für alle Dienstnehmer, für die der Beitrag zu entrichten ist, in den Jahren 2023 und 2024 mit 3,7 % der Beitragsgrundlage festgelegt.“

Dieser Aktenvermerk muss datiert und firmenmäßig gezeichnet in Ihrer Lohnverrechnung für allfällige Kontrollen abgelegt werden.

In lohny können Sie beim erstmaligen Öffnen einer Abrechnung im Jahre 2023 festlegen, ob der verringerte DB verwendet werden soll oder nicht:

Familienbonus Plus – Indexanpassung

Der Europäische Gerichtshof (EuGH) hat entschieden, dass die Indexierung des Familienbonus Plus für Kinder, die sich ständig in einem anderen EU-Mitgliedstaat oder der Schweiz aufhalten, nicht mit dem EU-Recht vereinbar ist. Dies hat zur Streichung der Indexanpassung im Steuerrecht geführt.

Die Anpassungen-Faktoren für EU-Länder und Schweiz wurden in lohny per 1. Jänner 2023 deaktiviert.

Pendlerpauschale

Befristete erhöhte Pendlerförderung endet mit Juni 2023. Ab Juli 2023 gelten nach aktuellem Stand wieder die alten Werte:

| Betrag | |

|---|---|

| Kleines Pendlerpauschale | |

| mindestens 20 km bis 40 km | 58,00 € |

| mehr als 40 km bis 60 km | 113,00 € |

| mehr als 60 km | 168,00 € |

| Großes Pendlerpauschale | |

| mindestens 2 km bis 20 km | 31,00 € |

| mindestens 20 km bis 40 km | 123,00 € |

| mehr als 40 km bis 60 km | 214,00 € |

| mehr als 60 km | 306,00 € |

| Pendlereuro | 2,00 € |

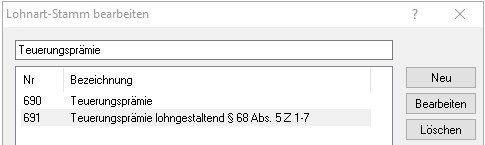

Lohnarten „Teuerungsprämie“

Teuerungsprämien über € 2.000,- sind nur dann steuerfrei (bis max. € 3.000), wenn sie aufgrund einer lohngestaltenden Vorschrift ausbezahlt werden. Diese müssen laut Lohnkontenverordnung § 5 (4) am Lohnkonto gesondert ausgewiesen werden. Dafür wurde in lohny eine neue Standard-Lohnart angelegt: „691 Teuerungsprämie lohngestaltend § 68 Abs. 5 Z 1-7“.

Für Teuerungsprämien im Dezember teilen Sie bei Bedarf den Betrag auf diese beiden Lohnarten auf:

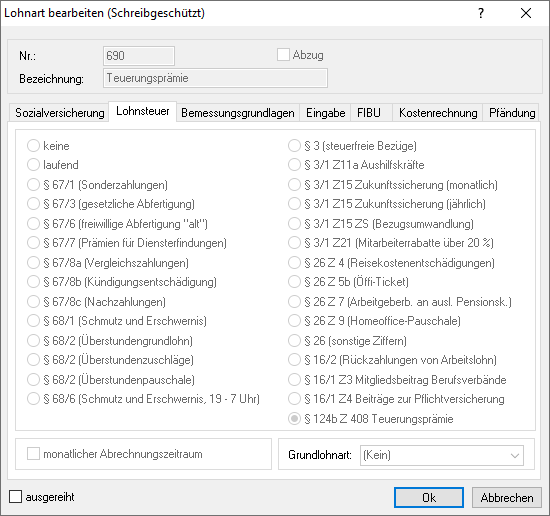

Außerdem wurde die Lohnsteuer-Einstellung in den Lohnarten um „§ 124b Z 408 Teuerungsprämie“ erweitert und für die Standard-Lohnarten „690 Teuerungsprämie“ und „691 Teuerungsprämie lohngestaltend § 68 Abs. 5 Z 1-7“ voreingestellt, sodass die Prämie am L16 explizit ausgewiesen werden kann:

Wichtig! Beachten Sie, dass bei selbst angelegten Lohnarten zur Abrechnung der Teuerungsprämie diese Einstellung manuell geändert werden muss.

Für Teuerungsprämien, die bereits im Laufe des Jahres 2022 abgerechnet wurden, wurde ein Aufrollungsassistent implementiert, mit Hilfe dessen die Beträge der Teuerungsprämien in den Lohnzettel (L16) automatisch übernommen werden. Gehen Sie dazu wie folgt vor:

- Gehen Sie in der Kalenderleiste auf den Dezember 2022

- Nehmen Sie den Monatsabschluss ggf. für Dezember 2022 zurück

- Öffnen Sie nun den Aufrollungsassistenten unter „Extras“ / „Aufrollungen für die Teuerungsprämie und die Pflichtaufrollungs-Korrektur (§ 77/4a) anlegen“

- Achtung! Wenn Sie Teuerungsprämien über € 2.000,- ausbezahlt haben, müssen die automatisch erstellten Aufrollungen der betroffenen Monate manuell bearbeitet werden und die Teuerungsprämien auf die beiden Lohnarten „690“ und „691“ aufgeteilt werden.

Korrektur Pflichtaufrollung § 77/4a EStG

Bei Auszahlung von Sonderzahlungen im Dezember kann es in speziellen Fällen zu Fehlern bei der Berechnung des Jahressechstel-Überhangs und somit der Lohnsteuerberechnung im Zuge der automatischen Pflichtaufrollung vorkommen. Die Korrektur dieses Fehlers wurde mit dem oben beschriebenen Aufrollungsassistenten mit abgedeckt. Dieser muss nur einmal gestartet werden, um die allfälligen Änderungen durchzuführen.

Sonstige Änderungen in ep-lohn

- Die ELDA-Datenexporte wurden auf die neuen Formate ab Dezember 2022 angepasst, speziell für den L16 bei Teuerungsprämien relevant.

- Verbesserungen im Pfändungsmodul bei der Sortierung und Rang im Falle von mehreren Gläubigern sowie bei der Drittschuldnererklärung.

- Neue Einstellungsmöglichkeit zum Nicht-Andrucken von Urlaub/KS-Tagen auf dem Auszahlungsnachweis unter „Extras“ / „Optionen“ implementiert.

- Standard-Einstellung für Auszahlungsnachweisformat in den Optionen auf „A4“ umgestellt.

- Ausdruck „Änderungsmeldung“ wurde in „frühere Ausdrucke“ verschoben.

- Fehlende Storno-Zeilen nach Aufrollungen im „mBGM Korrekturmodus“ werden nun angezeigt.

- Bei der Auswahl des Exports „Richtigstellung Abmeldung“ wird nun das korrekte Datum für „Ende Entgeltanspruch korrekt“ angegeben.

- Diverse Felder- und Spaltenbezeichnungen wurden an die ELDA-Exporte angepasst.

Wichtig! Sobald Sie die monatlichen Abrechnungen fertiggestellt haben, führen Sie den Monatsabschluss durch, bevor Sie Exporte und Überweisungen tätigen. Allfällige Hinweis-Meldungen zu geänderten Werten können auf Wunsch durch das Halten der Tastenkombination Alt+J schnell bestätigt werden.

Bitte beachten Sie, dass Sie zur Übertragung der geänderten Versionen der ELDA-Datenexporte auch das ELDA-Programm aktualisieren müssen.